8月29日,周大生(002867.SZ)发布最新半年报,上半年公司实现营收50.98亿元,同比增加82.79%;归母净利润5.85亿元,同比减少4.07%;毛利率约22.16%,同比减少18.3个百分点,几乎腰斩,出现明显的增收不增利情况。

资料显示,周大生成立于2007年,主要从事“周大生”品牌珠宝首饰的设计、推广和连锁经营,主要产品包括钻石镶嵌首饰、素金首饰等。

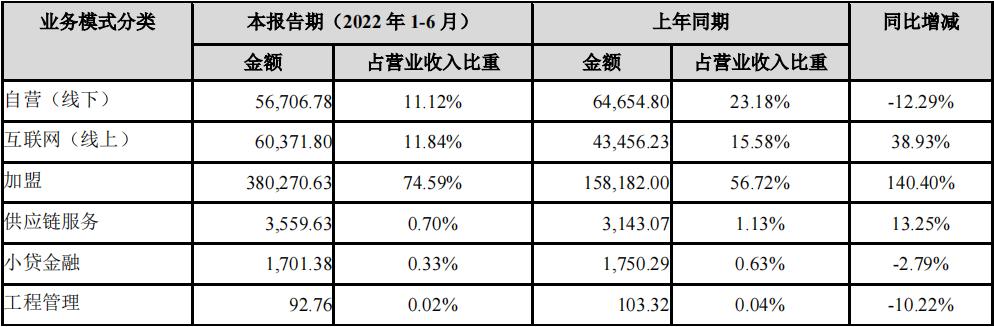

周大生对上半年营收增幅较大解释称,系公司黄金产品体系日益完善,公司展销业务模式下黄金产品销售增长明显,线上业务稳步增长所致。

半年报显示,按业务模式来看,占周大生营收比重最大的加盟业务上半年增长明显。加盟业务实现营收38.03亿元,占营收的74.59%,同比增长140.4%;其中黄金产品销售收入为29.9亿元,同比增长693.44%。

营收占比紧随其后的自营线上(电商)业务收入6.04亿元,同比增长38.93%;自营线下业务收入5.67亿元,同比下降12.29%。

加盟业务收入增加的同时,也拉低了公司整体毛利率。这一点从单店销售数据可以看出。

周大生披露,上半年黄金产品体系更加完善,推出国家宝藏等系列产品,通过区域展销模式提升供货效率,加盟单店平均黄金产品批发销售收入70.29万元,同比增长640.28%,黄金产品批发销售单店毛利平均3.23万元,同比增长427.94%。按上面的数据计算,上半年周大生加盟店黄金产品单店毛利率约5%,而同期周大生整体销售毛利率约为22.16%,更低毛利的加盟店黄金批发业务收入却大幅增长,因此拉低了整体毛利率水平。

据周大生回复投资者提问的内容,上述金融政策支持或指的是,展销模式下周大生给予加盟商1个月左右的短账期服务。而这也导致了周大生应收账款的激增,2021年年末和2022年二季度末,周大生的应收账款分别同比翻了4倍和2倍多。

像上半年这样收入增幅明显快于利润增幅的情况,2021年三季度已初现端倪。彼时公司解释称,引入省代模式后,黄金产品销售的收入确认口径发生变化。在省代模式下的黄金展销中,加盟商使用公司提供的账期服务结算货款,以黄金产品批发全额计入公司收入。

而在旧有模式下,据招股书披露,出于降低公司存货库存压力等考虑,对于素金产品,周大生通过指定供应商向加盟商销售产品,指定供应商和加盟商自行结算货款,所选购产品均需经过公司内检和国家/地方检测机构检测合格后使用“周大生”品牌销售,周大生向加盟商收取品牌使用费。

换句话说,在2021年上半年,加盟商黄金产品的销售收入大多来自品牌使用费,在引入省代模式后的2022年上半年,加盟商黄金产品的销售收入主要为批发业务收入。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/14455.html

微信扫一扫

微信扫一扫