缩水的钱袋子,膨胀的折扣店。

2021年,折扣店刮起了“旋风”。爱折扣(原食惠邦)融资数千万,主打临期商品的南京折扣超市小象生活开出100+门店,师从唐吉坷德的好特卖HotMaxx拿下五轮融资,新零售巨头盒马也同样瞄准了折扣店赛道,上海开出首家盒马生鲜奥莱店;今年1月,零售电商巨头苏宁开出苏宁折扣超市……

行至2022,折扣店依旧是当下的香馍馍品类。一项针对全球零售业的研究表明,折扣店将是未来十年发展最快的业态,复合增长率达6.6%,高于其他任何零售形式。

n

中国折扣零售市场处于扩张期,市场潜力较大。

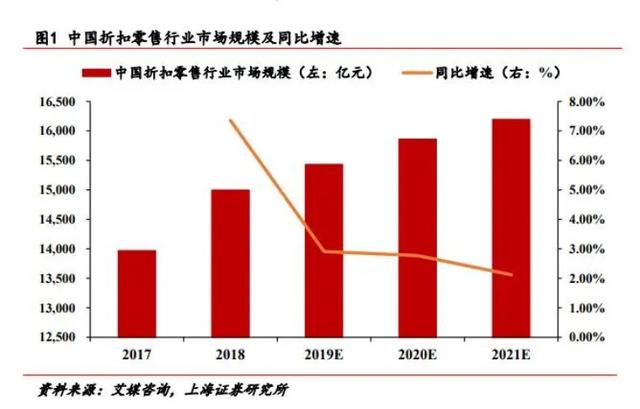

供需两侧催生特卖万亿市场,据艾媒咨询,2021年我国折扣零售行业市场规模达1.62万亿元,同比+2.12%,近5年CAGR为4%。目前经济下行及消费者回归理性消费的环境下,具有抗周期特性的特卖经济展现旺盛生命力,预计疫情后行业逐渐恢复扩张速度。

n

中国折扣零售行业格局较为分散,对标美国,行业集中度提升空间较大。

据唯品会官方公告显示,中国TOP20折扣零售商市占率仅为7%,远低于美国的24%,整体市场格局较为分散。对标美国,我国尚未有像TJX、TAEGET和ROSS等成熟的头部线下折扣零售企业,行业集中度提升空间较大。

硬折扣零售有望迎来黄金发展期。消费者的消费升级需求与消费意愿的矛盾催生了硬折扣零售业态的兴起,消费者逐渐回归理性,在购物时更加看重商品性价比。硬折扣业态以自有品牌为主,通过精简SKU和运营成本,搭建垂直供应,通过大量采购所带来的规模效应来降低成本,从而降低渠道的零售价,达到极高质价比。目前非一二线城市市场消费升级仍有巨大的潜力,有利于硬折扣将高质低价的商品输送到下沉市场,发展空间广阔,业态有望逐步崛起成为国内零售新势力。

n

以自有品牌为主,通过精简SKU和运营成本,搭建垂直供应,通过大量采购所带来的规模效应来降低成本,从而降低渠道的零售价,达到极高质价比。

n

消费者:

居民可支配收入提高,生活质量改善,消费方式升 级,同时在经济增长放缓的背景下,人均可支配收入增速也放缓,消费者逐渐回归理性,在购物时更加看重性价比,促进了硬折扣经济的发展。

商品端:

精简SKU,将采购总量分摊到少数单品上,提高商品周转率,实现规模效应、压低进货成本;

打造自有品牌,减少向品牌商采购时承担的品牌溢价;

缩短流通环节压缩成本,直接与一级经销商或品牌商合作,减少流通环节加价,并维持供应链的长期稳定。

门店端:

选址多位于社区附近/商场负一层等地段,节约租金成本;

门店面积小于传统超市卖场,装修风格更简约实用,容易复制;

人员配备相对少,通过发展数字化(自助收银机、中台智能化系统等)提升经营效率、降低人员成本。

n

痛点:

上游供给侧不稳定性与库存管控难度大:供应链货源不稳定,产品的质量及到期时间都有着极高的不确定性,对临期食品集合店精细化运营要求极高

内陆地区拓店难:国内临期食品仓库主要分布在天津、上海、青岛等港口城市,内陆地区物流成本较高,价格优势不明显

消费者购物体验不佳:品牌不知名、种类少、库存不稳定、品类不热门

驱动力:

社会方面:年轻消费群体愈加倡导理性消费,性价比导向

经济方面:网络零售规模持续扩大,为临期食品全渠道布局提供良好的消费基础

技术方面:物联网技术实现临期食品自动拣选、自动发货,提升临期食品安全性和出货效率

折扣店具有“低成本、高毛利”的能力,放长线,才能钓到大鱼。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/145887.html

微信扫一扫

微信扫一扫