2014年营收净利双双腰斩

资料显示,曼卡龙是一家集珠宝首饰创意、销售、品牌管理为一体的珠宝首饰零售连锁企业,由杭州曼卡龙投资有限公司和孙松鹤等18位自然人共同发起设立,公司主要产品包括素金饰品及镶嵌饰品。

对于2014年业绩下滑的原因,曼卡龙称受2013年金价下调影响,消费者对黄金类产品的投资需求提前透支,从而导致当年消费需求下滑。值得一提的是,同属于珠宝行业的老凤祥、潮宏基2014年净利润分别实现了11.11%和25%的增长,明牌珠宝则增长了139.26%。

到了2015年和2016年,曼卡龙虽然营业收入下滑的态势并未改变,但公司净利润又恢复了正向增长,上述审计人员表示:“这主要因公司大幅削减了营业成本”。据招股书披露,曼卡龙2014-2016年的营业成本分别为7.88亿元、7.07亿元和5.85亿元。

存货及应收账款周转率低于行业平均

据招股书披露,曼卡龙目前销售渠道以直营为主,这在有利于管理和保证利润的同时,高库存也如影随形。2014-2016年末,曼卡龙存货的账面价值分别为3.55亿、3.09亿元和3.28亿元,占流动资产的比重分别为82.65%、73.4%和77.72%。

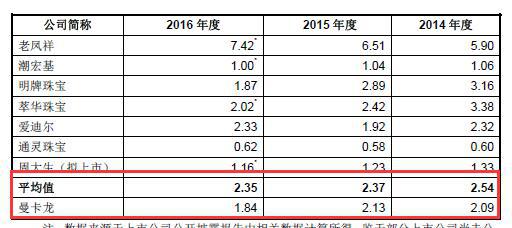

以直营为主的销售渠道还影响了曼卡龙的应收账款周转率。数据显示,2014-2016年曼卡龙应收账款周转率分别为29.33次、25.84次和17.76次,而同行业上市公司的平均值分别为42.71次、27.96次和23.06次。

加盟店急速扩张 存一定的管理风险

或许是意识到单纯以直营和专柜渠道进行营销的局限性,曼卡龙从2012年起开始拓展品牌加盟业务,截至2016年12月31日,曼卡龙品牌的加盟店为34家。随着加盟店数量的增加,加盟业务所能为公司贡献的收入也水涨船高。2016年该业务占曼卡龙主营业务的比重为17.75%,而2014年和2015年仅为13.06%和 n16.43%。

与PE签协议 若上市不成功实控人需回购全部投资

业界看来,股权高度集中是曼卡龙闯关IPO面临的又一风险。曼卡龙招股书显示,在本次发行前,公司实际控制人孙松鹤直接持有公司8.04%股权,通过万隆曼卡龙投资持有62.22%股权,合计持股70.26%。

曼卡龙招股书显示,天津天图、深圳天图、信海创业、浙江利海四家PE在2012年与孙松鹤、万隆曼卡龙投资签署了《投资协议》,分别约定若发行人未能在2015年12月31日前完成公开发行并上市或2012年经审计净利润低于5500万元,四家PE股东有权要求孙松鹤及万隆曼卡龙投资回购其持有的全部投资。

2015年5月,以上四家PE与孙松鹤、万隆曼卡龙投资签署《补充协议》,约定曼卡龙申请A股上市并获得证监会受理,上述《投资协议》中有关退出机制的约定将终止执行。但如果公司事后撤回申报材料,或者上市申请被驳回,又或者发行上市失败,则相关权利自动恢复效力。

2015年7月份,曼卡龙IPO正式获证监会受理。证监会近期公布的IPO企业最新排队情况显示,目前公司的审核状态为“预先披露更新”。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/14962.html

微信扫一扫

微信扫一扫