为全面推进新冠肺炎疫情防控和经济社会发展,支持个体工商户复工复业,财政部、国家税务总局先后发布了《关于支持个体工商户复工复业增值税政策的公告》(财政部) 国家税务总局公告2020年第13号)和《关于支持个体工商户复工复业的公告》(国家税务总局公告2020年第5号)等政策。

小规模增值税纳税人如何准确填写第一季度增值税策红利?只要抓住填写报表的重点,准确计算3月份增值税征收后的不含税销售额和应纳税额减免额,享受政策红利的申报问题就会得到解决。结合以上两个重点,我们以河北省为例,编制了两个小规模增值税纳税人申报示例供参考。

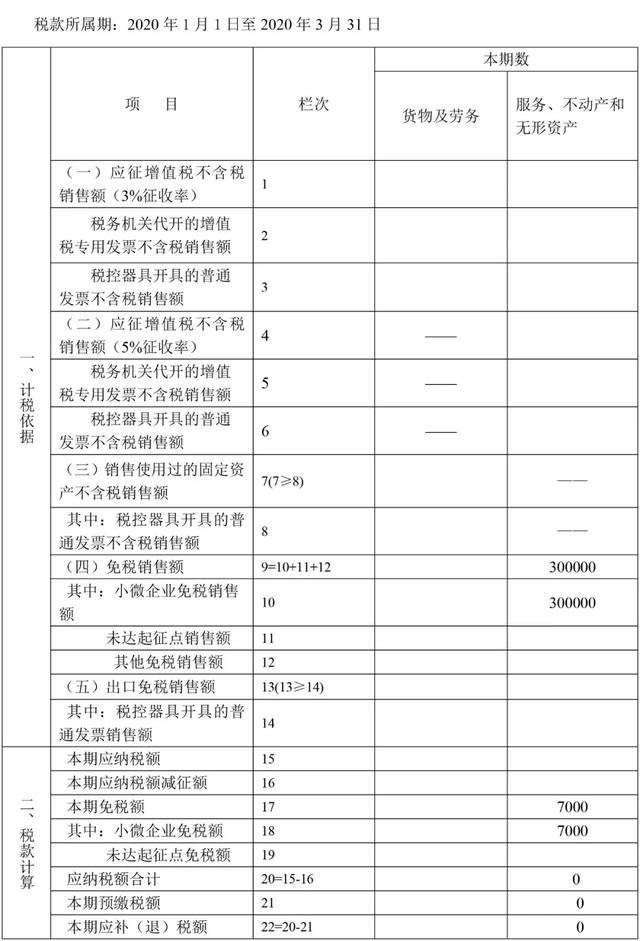

例1:

A为河北省小规模增值税纳税人提供认证咨询服务,选择纳税期限为一个季度。2020年1月,增值税普通发票总价税10.3万元,2月未开具发票收入10.3万元;3月,增值税普通发票总价税10.1万元。

案例分析:

河北省小规模增值税纳税人按季度计算缴纳增值税。1.2月征收率为3%,3月征收率为1%(《关于支持个体工商户复工复业增值税政策的公告》(财政部) 2020年3月1日至5月31日,国家税务总局宣布第13号。……除湖北省外,其他省、自治区、直辖市的小规模增值税纳税人,适用3%的应税销售收入,减少1%的增值税收入)。

纳税人每月不含税收收入=10.3/(1+3%)+10.3/(1+3%)+10.1/(1+1%)=季度销售总额30万元30万元。

根据财政部 国家税务总局关于实施小微企业普惠性税收减免政策的通知(财税〔2019〕根据13号)政策,2019年1月1日至2021年12月31日,小规模增值税纳税人发生增值税应税销售,月销售额总额不超过10万元(一季度为一个纳税期的,季度销售额不超过30万元)的,免征增值税。纳税人不含税销售收入等于30万元,符合政策规定,可享受免征增值税优惠政策。

填报要点:

对经济业务进行分类是填写的前提。本案例应根据销售商品和提供应税服务进行分类,并分别计算和填写销售收入和提供应税服务申报表。在这种情况下,纳税人销售货物的销售收入为0万元,申报表中的货物和劳务列为0。提供的应税服务相关数据应填写至服务、房地产、无形资产相应栏,第一季度享受的免税额为7000元(100元)×3%+10×3%+10×1%=0.7万元),免税销售额(9栏)、小微企业免税销售额(10栏)应填写销售收入和免税额。 本期免税额(17栏)、小微企业免税额(18栏)等栏目。

增值税纳税申报表(适用于小规模纳税人)

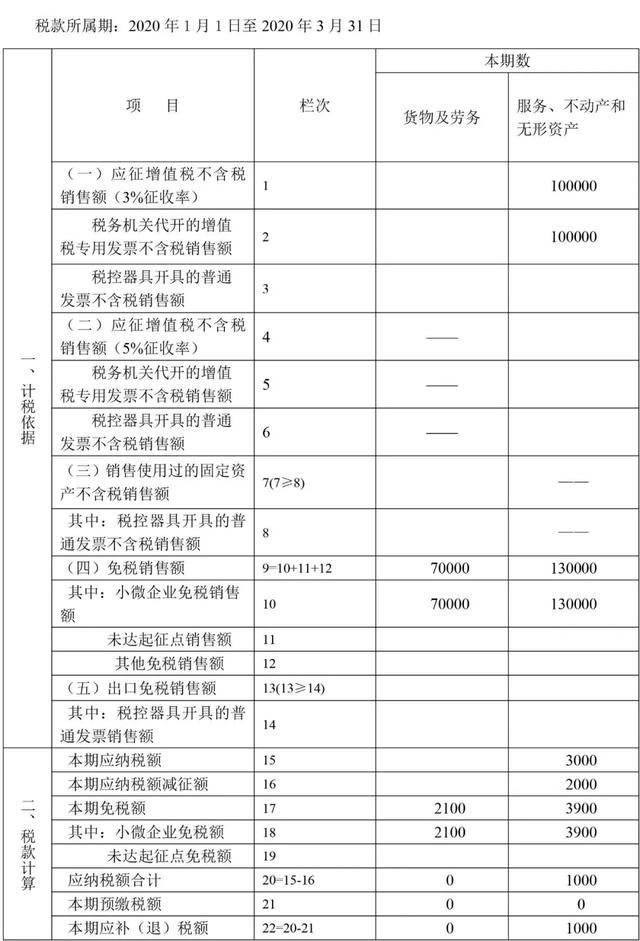

例2:

B销售电脑和书籍,同时为河北省小规模增值税纳税人提供验证咨询服务。纳税人选择一个季度作为纳税期限。2020年1月,开具增值税普通发票总价税10.3万元,未开具发票收入3.09万元;2月,销售计算机自行开具增值税普通发票总价税7.21万元;3月值税专用发票总价税10.1万元。

案例分析:

河北省小规模增值税纳税人按季度计算缴纳增值税。1.2月征收率为3%,3月征收率为1%(《关于支持个体工商户复工复业增值税政策的公告》(财政部) 2020年3月1日至5月31日,国家税务总局宣布第13号。……除湖北省外,其他省、自治区、直辖市的小规模增值税纳税人,适用3%的应税销售收入,减少1%的增值税收入)。

纳税人通过税控器具开具普通发票,不含税收收入=(10.3+7.21)/(1+3%)=17万元,

未开票不含税收入=3.09/(1+3%)=3万元,

开具增值税专用发票不含税收收入=10.1/(1+1%)=10万元,

季度销售总额为30万元。

按照财税〔2019〕根据13号政策,小规模增值税纳税人销售增值税应不超过10万元(一个季度为一个纳税期,季度销售额不超过30万元)的,免征增值税。纳税人不含税销售收入等于30万元,符合政策规定,可享受免征增值税优惠政策。但增值税相关政策规定,开具增值税专用发票需要纳税。因此,纳税人开具增值税专用发票的销售收入需要计算纳税额,其他收入可以享受小规模纳税人免征增值税的政策。

填报要点:

1.对经济业务进行分类是填写的前提。本案例应根据销售商品和提供应税服务进行分类,分别计算和填写货物销售和提供应税服务的销售收入以及相应的税款。在这种情况下,纳税人销售商品的销售收入(不含税)为7万元,相应的免税金额为2100元。销售收入和免税金额应填写免税销售(9栏)、小微企业免税销售(10栏)、 本期免税额(17栏)、小微企业免税额(18栏)等栏目。应税服务相关数据应填写至服务、房地产、无形资产栏。

2.取得的应税收入分为增值税销售额和免征增值税销售额。本案提供应税服务,实现销售收入23万元(不含税),其中增值税专用发票开具10万元,13万元可免征增值税。本案征税项目应填写税务机关开具的增值税专用发票不含税销售额、增值税不含税销售额(3%征收率)等栏目。免税项目应填写免税销售和小微企业免税销售等栏目。

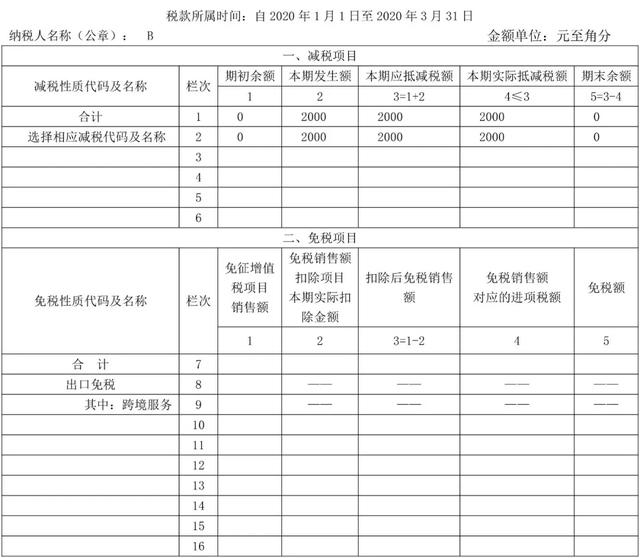

三、按财政部规定 国家税务总局关于支持个体工商户复工复业增值税政策的公告 国家税务总局公告2020年第13号)规定的1%征收率计算的应纳税额,按照《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)第二条的规定,销售额按以下公式计算:销售额:=含税销售额/(1+1%)第三条增值税减按1%征收率征收的销售额,应当填写《增值税纳税申报表(适用于小规模纳税人)》和《增值税不含税销售额(3%征收率)》的相应栏目。按销售额的2%计算相应减征的增值税应纳税额,填写《增值税纳税申报表》(适用于小规模纳税人)、《本期应纳税额减征额》和《增值税减免税申报表》相应栏目。

也就是说,纳税人3月份的销售额=10.1/(1+1%)=10万元

减征增值税应纳税额=10×2%=0.2万元

第15栏本期应纳税额=10万元×3%=0.3万元。

增值税纳税申报表(适用于小规模纳税人)

增值税减免税申报表

来源:河北税

编辑:张越 (010)61930078

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/64125.html

微信扫一扫

微信扫一扫