标题:2022年全球工业机器人竞争格局及发展趋势分析,呈现智能与功能一体化趋势「图」

一、工业机器人概述

工业机器人是指工业生产领域的多关节机械手或多自由机械装置,可以代替人工完成繁重重复的工作,提高工业加工的精度和生产效率。工业机器人的分类方法多种多样,可根据运动坐标的形式、驱动方式等进行分类,根据机械结构的特点可分为垂直多关节机器人,SCARA机器人,合作机器人,Delta机器人四大类,包括搬运、装配、焊接、喷涂等,广泛应用于汽车制造、3C电子行业。

主要类型的工业机器人

资料来源:公开资料整理:

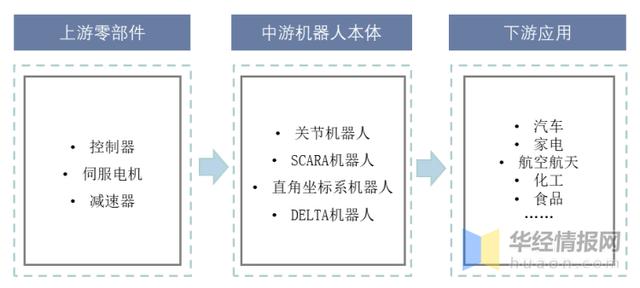

二、全球工业机器人产业链

1、产业链

工业机器人产业链上游为核心部件,包括控制器、伺服电机和减速器;中游为机器人本体制造,包括关节机器人SCARA机器人,直角坐标系机器人,DELTA机器人;下游为工业机器人应用终端,主要用于汽车、家电、航空航天等行业。

工业机器人产业链

资料来源:公开资料整理:

2、应用领域

从全球工业机器人应用领域来看,汽车、电气/电子应用比例较高,预计2022年行业规模分别为35.45亿美元和34.72亿美元。

2018-2022年全球工业机器人应用(百万美元)

资料来源:公开资料整理:

三、全球工业机器人行业现状

1、市场规模

从全球市场规模来看,2018-2019年产业发展趋势良好。由于2020年新冠肺炎疫情的影响,全球工业机器人市场规模有所下降。预计2028年全球市场规模将达到165.4亿美元。

2018-2028年全球工业机器人市场规模预测

资料来源:公开资料整理:

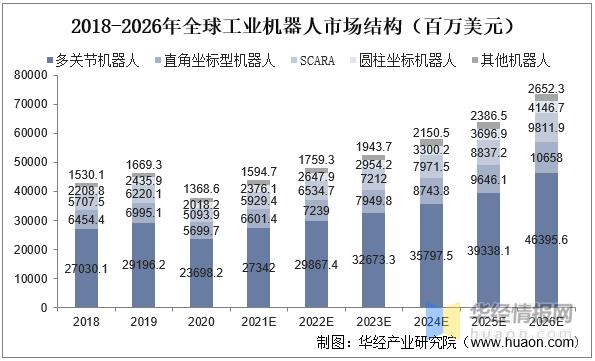

2、市场结构

从工业机器人的市场结构来看,多关节机器人的市场份额最大,除2020年外,整体市场规模呈上升趋势。

2018-2026年全球工业机器人市场结构(百万美元)

资料来源:公开资料整理:

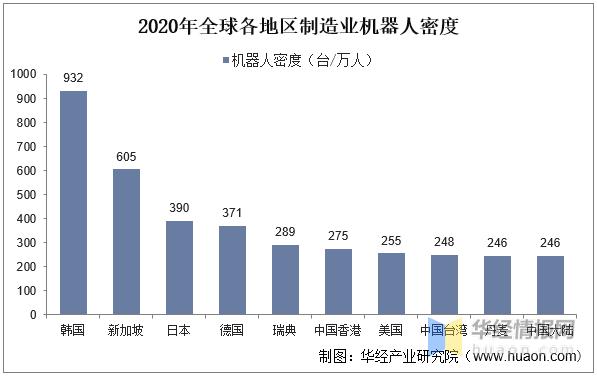

3.机器人密度

从机器人使用密度来看,相关数据显示,2020年韩国工业机器人密度最高,达到每万人932台,新加坡、日本、德国等工业机器人市场发展相对成熟。

2020年全球各地制造机器人密度

资料来源:公开资料整理:

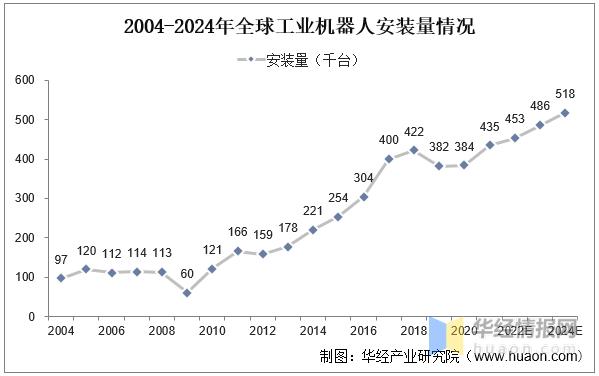

4、安装量

从全球安装量来看,2004年以来,全球工业机器人安装量呈上升趋势,预计2024年安装量将达到51.8万台左右。

2004-2024年全球工业机器人安装量

资料来源:公开资料整理:

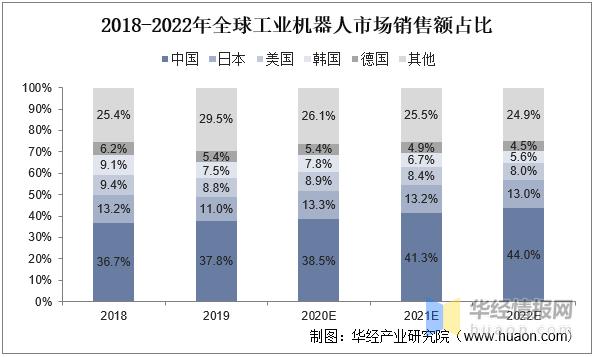

5、销售分布

在销售领域,中国是全球工业机器人的主要销售市场,预计2022年将占全球市场份额的近一半。

2018-2022年全球工业机器人市场销售额占比

资料来源:公开资料整理:

四、全球工业机器人行业竞争格局

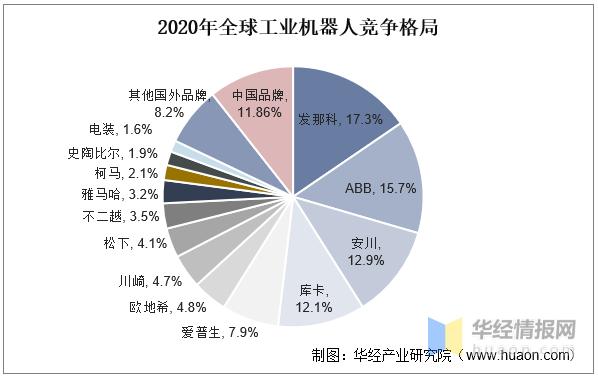

1、竞争格局

从全球竞争格局来看,四大家族发那科,ABB、全球市场份额超过50%的安川和库卡,四大家族继承了原有机床、伺服系统和焊接设备的技术优势,机器人领域继续领先。

2020年全球工业机器人竞争格局

二、重点企业分析

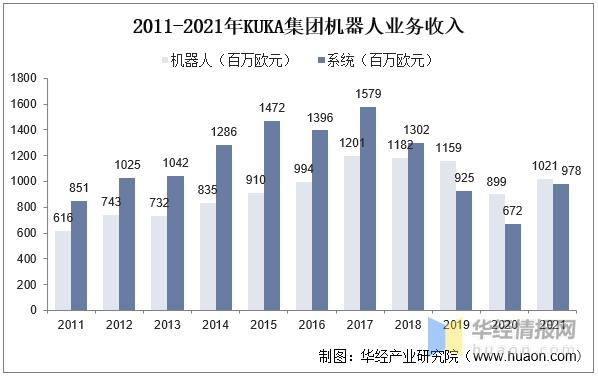

库卡(KUKA)奥格斯堡成立于1898年,是世界领先的制造商之一。

从机器人的业务收入来看,KUKA2021年机器人业务收入为10.21亿欧元,机器人销售额占集团总收入的比例显著增加。

2011-2021年KUKA集团机器人业务收入

资料来源:KUKA官网,整理公开资料

五、全球工业机器人发展趋势

回顾中日韩工业机器人产业的发展历程,可以看出工业环境+人才培养+需求催化是市场核心发展的驱动力。结合日本工业机器人和安川电机的发展路径,工业机器人企业未来发展的关键在于其产业链布局和关键部件的技术突破,工业机器人也将向智能、负荷、小型化、专业化发展;从长远来看,工业机器人将实现完全的智能和功能集成,单机器人有望实现产品制造过程的全面覆盖。

标题:2022年全球工业机器人竞争格局及发展趋势分析,呈现智能与功能一体化趋势「图」

华经产业研究院深入分析了中国工业机器人产业的发展现状、产业上下游产业链、竞争模式和重点企业,降低了投资风险和运营成本,提高了竞争力;利用各种数据分析技术预测了行业的发展趋势,使企业能够及时抓住市场机遇;更详细的内容,请关注《2023-2028年中国工业机器人产业市场发展监测及投资前景展望报告》。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/66799.html

微信扫一扫

微信扫一扫