医疗保险和意外险是我最推荐的两种保险:价格便宜,保障充足,使用场景多。我强烈建议每个人都应该买。

保证续保20年的产品包括:太保健康蓝医保长期医疗保险(20年期费率可调)、平安e生保互联网长期医疗(费率可调)保险产品组合、中国太平医疗享受无忧、中国人保与支付宝合作的好医疗保险。

今天,我想谈谈保证续保20年百万医疗保险的常见坑。绝大多数人会踩这些坑,只是触发或不触发后果。

1.自己。买保险不要轻易说代理人或经纪人骗你,保险公司骗你。我个人认为买保险最大的坑就是我自己。

很多人买保险不看条款,也不知道买什么,只知道买保险,你可能会说,他们不明白。没关系,不明白可以问啊,问客户服务,问经纪人,问代理人,问保险公司。

记住,任何需要你签署的商业合同,都要看内容。

2、经纪人和代理人。虽然我也卖保险,但我不得不说,保险是一个非常专业的行业,特别是涉及了解条款和后续服务,许多销售导向代理做得不够,客观上没有透彻的保险责任,没有最大化客户的利益。

不要低估一个高专业能力服务人员对所谓人情、回扣或性价比的重要性。

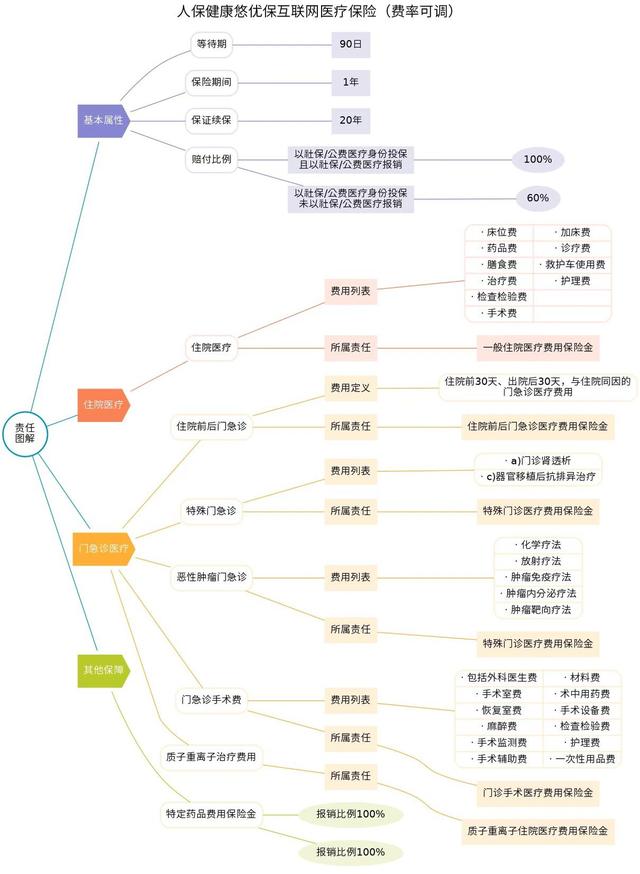

3.我不知道我买了什么。好的医疗保险有好的长期医疗保险续保20年,好的长期医疗保险续保6年,好的住院医疗1年,好的门诊保险,好的终身癌症预防保险等等。

保证续保20年的,保险合同其实有三份,保证续保20年的只有第一份,剩下的两份不保证续保。

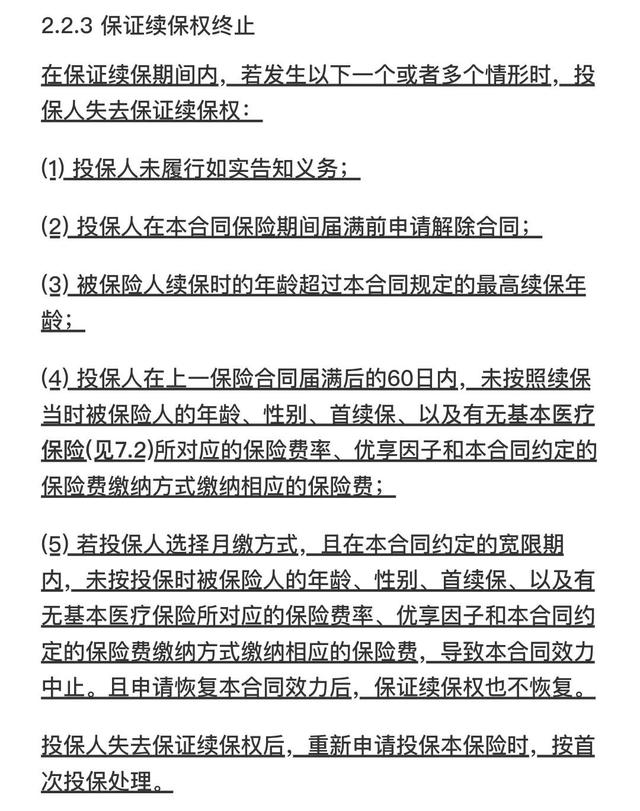

4.关于保证续保

保证续保和续保是两码事。保证续保是指投保人不会因产品停产、被保险人身体状况或历史理赔而拒绝续保申请。

你可以续保,也可以续保,背后的另一层意思是你不能续保。

保证续保权不是绝对的,特别是保险效力暂停后恢复的,保证续保权丧失。

5.健康通知。医疗保险的健康通知极其严格。可以说,90%以上的医疗保险索赔纠纷是由于健康通知问题造成的。

购买医疗保险必须再次告知健康,做到:必须回答问题,如实回答,不回答问题。

如果不确定,请咨询专业代理,不要随意通知,不要通知,如果意外留下拒绝保险、延期、费用或附加条件,那么至少两年内健康保险不太可能进行智能承保。

6、 既往症不赔偿。既往症不赔偿是指由此病引起的相关疾病不赔偿。保险面临未发生的风险,现有的风险不在乎。

但是,如果既往疾病已经治愈两年以上,对健康本身没有后遗症,可以赔偿。

如果有既往症,在健康通知中不要问,不要画蛇添足告知,最终可能导致无法投保。

我们需要知道的是,既往症不赔偿,与告知无关。两年不可抗辩条款保护合同,既往症不赔偿。

极少数高端医疗保险赔偿既往疾病,但要求很高,赔偿情况很少。

不要相信保险公司的专员。

作为保险经纪人的高级合伙人,我可以负责任地告诉你:保险公司有时不仅会欺骗客户,还会欺骗自己的员工、保险公司专员和经纪人。

我们最终相信的是法律和条款。

咨询客服敏感问题,最好记录或保留记录。

8.故意隐瞒病史。这是典型的恶意保险,欺骗保险公司的健康通知,欺骗经纪人或代理人,认为他们可以携带过去。

众所周知,一旦发现相关疾病,到了医院,担心医生不能对症下药,就迫不及待的告诉医生,医生会写在病历本上。

9.体检前先投保。目前三高结节发病率还是挺高的。如果年龄在30以上,建议先投保,保单生效后再体检。如果顺序相反,你可能买不到保险。

很多你认为没关系的异常,甚至医生认为没关系,都会导致你无法投保。(临床医学不同于保险医学,一种侧重于实证,另一种侧重于概率,典型的是结节,医生认为观察可以,除了保险公司,甚至拒绝保险)

9.太自信了。保险和医疗都很专业。也许当不涉及索赔时,一切看起来都很好,保险公司的产品质量和经纪服务的重要性之间没有差异。

但在触发索赔时,强烈建议立即联系保险公司,联系您的经纪人或代理人,数百万医疗保险有预付医疗费用、绿通等特殊服务,可以帮助您。

理赔范围、免赔额、医疗范围,甚至医生在诊断书上的记录,如果不确定,也可以请代理协助检查。

10.不注意免赔责任。任何保险都应关注保险责任、免责、等待期等。很多时候,理赔纠纷是因为申请人不知道免赔责任。

例如,有些人认为他们有医疗保险,在医院可以做任何他们想做的事情,而不是,在医疗保险索赔的过程中,有一个公认的原则:合理和必要的费用,以获得报销。

这通常是一致的 3 条件:治疗所需项目;相当于当地普遍接受的治疗标准;医生开的处方药。总之,只要我们听从医生的建议,按照医生的要求,就不会有太多的争议。

11.对既往症的把握不准确。我之前说过既往症的问题。想了想,再说一遍。

事实上,既往症并没有明确的定义,所以客户和保险公司之间的纠纷可以偶然看到。从经验上讲,我对既往症的理解如下:

首先,在投保前,医生已经诊断出需要长期治疗的疾病,如三高等慢性病。

二、投保前,医生已诊断,未治疗或治疗未结束,如颈椎病、甲状腺结节等。

第三,医生在投保前没有诊断,但症状长期存在,如头晕、抽搐、心绞痛、呕吐、咳血等。

如果真的不确定,可以找代理检查。

12、不清楚增值服务。目前,保险公司在数百万医疗保险水平上提供的增值服务包括:绿色医疗渠道、质子重离子治疗、预付款、二次诊疗、在线咨询、癌症特殊药物配送、术后家庭护理、多学科联合咨询等。

不同的产品和服务是不同的咨询您的代理商。

以上是我对百万医疗保险常见坑点的总结。如果你对百万医疗保险感兴趣,但很难理解保险条款和保障责任。你可以看到我2022年5月11日的文章《以平安电子生活保险为例,谈谈百万医疗保险的常见误解和核心关注点》

最后,我希望每个人都能买到适合自己的保险,护送更好的生活。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/74451.html

微信扫一扫

微信扫一扫