从事人事劳动岗位这么久,总能遇到以下场景。有时候有些退休人员会生气地打电话,问为什么和他一起退休的人拿的养老金比他高,你给我算错了吗?每次遇到这种事,我都很无奈。我只能一遍又一遍地解释政策。即使遇到好说话的人,也只能把文件翻过来,找出退休时的各种表格,复印出来,去社保大厅检查。

目前,养老金的处理完全依赖于系统。只要输入数据准确,养老金计算基本上不会出现错误,一般不会出现人工计算错误。

对于退休人员来说,当他们看到与自己一起工作和退休的人高于他们的养老金时,他们自然会认为他们的养老金是错误的,这是可以理解的。说实话,养老金的计算太麻烦了,影响养老金金额的因素太多了。如果只是同时进入单位和退休,基本上是不同的。

影响你养老金的主要因素有哪些?今天就一般来说吧。

目前个人养老金主要以这个公式计算,基本养老金=基本养老金+个人账户养老金+过渡性养老金。

1、基础养老金

首先,一组计算公式:

基本养老金=(退休时统筹地区上年职工月平均工资)+本人指数化月平均工资)/2×缴费年限×1%;

指数月平均工资=平均支付指数×退休时,协调上一年度职工月平均工资;

平均缴费指数=年度缴费指数/缴费年限;

缴费工资指数=当年缴费工资/统筹地区上一年度职工月平均工资。

基本养老金标准以上一年在职职工月平均工资和指数化月平均工资为基础,每满一年支付1%。对个人而言,影响基本养老金的主要因素是支付工资,即支付基数。这个支付基数与你的年薪密切相关。如果两个人的工作时间和退休时间相同,每年的工资必须完全相同,那么基本养老金将完全相同。如果一年之间存在差异,最终金额将发生变化。

2、个人账户养老金

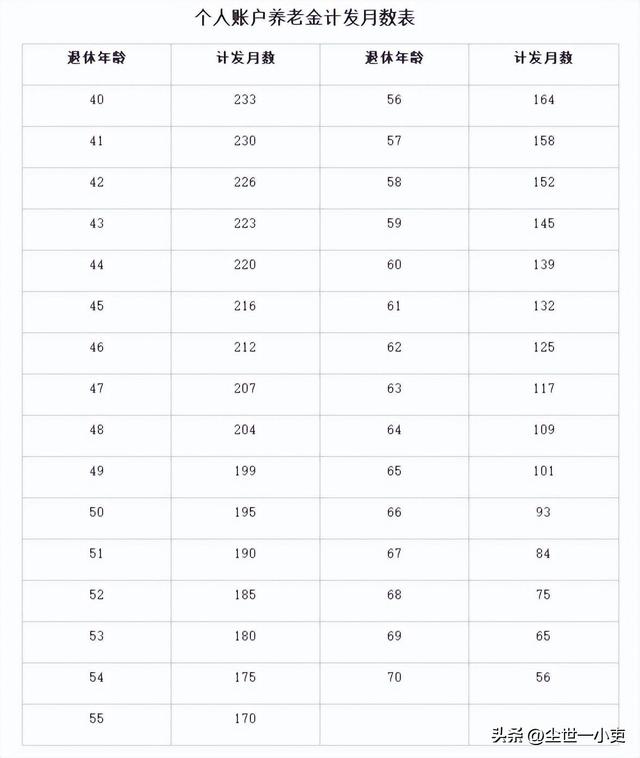

或者先来一组公式:个人账户养老金=个人账户存储金额÷计发月数。

个人账户养老金是指根据被保险人退休时基本养老保险个人账户存储金额计算的养老金。账户存储金额越大,个人养老金金额越大,成正比,也符合政策规定的支付方向。在具体实施中,有的单位按100%支付,有的单位只按60%支付。虽然在职时扣除60%并不重要,但这种差异反映在退休后。支付较多的个人账户的存储金额较大,计算基础较大。

月数基本不变,不是指退休人员实际领取基本养老金的月数(因为退休时不可预测),而是根据城市人口平均预期寿命等因素计算的假设指标,如图所示。

3、过渡性养老金

第三部分是过渡性养老金,主要针对中人。什么是中人?指国发[1997]26号文件实施前参加工作[2005]38号文件实施后退休的被保险人。由于机关事业单位在2014年10月前未缴纳养老保险,在实际操作中按视为缴费计算,这部分计算最麻烦。鉴于以往个人账户积累较少,累计缴费年限为15年的,退休后在发放基本养老金和个人账户养老金的基础上发放过渡性养老金。按照省、直辖市、自治区制定的具体办法实施过渡性养老金发放办法,各地标准各不相同。

对于退休人员来说,个人养老金还有一个内容,那就是职业年金。职业年金是2014年10月养老保险改革后新增的一项内容,也是对基本养老金的补充。按在职时个人4%和单位8%的比例扣除。退休后,这部分钱进入养老金,与基本养老金一起构成个人养老金。职业年金今天就不细说了。

因此,个人养老金由四个内容组成,每个都包含许多因素。在这些因素中,一般起主要作用的是个人支付基数。归根结底,你的年薪越高,基数越大,养老金越高。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/99527.html

微信扫一扫

微信扫一扫