上一篇给大家分享了我们辅导过的企业:苏州嘉年华酒店案例,这一篇分享一家某教育连锁机构他门店的阿米巴经营会计报表案例!

因为我刚才所说的对于会员制的企业他们的现金流收入重不重要?重要,那么怎么办呢?我们把现金流收入这些科目单独拎出来放到经营会计报表的最上面一层。

这家早教机构他的现金流收入有哪些呢?有业绩收入、也有其他收入、也有转课的手续费、也有退费支出、还有内部的转园,最终得出他的现金流收入的总计。

在销售科目当中他们有两类:第一个就是销售收入,销售收入有权责收入,就是我们的消费收入。第二就是会员转入营销部门的佣金收入,因为他们公司结构是有门店和营销部门。

第二科目就是对内支出,对内支出有营销部的佣金和营销部的服务费用。用销售收入减去对内支出就等于这家门店的净销售收入。

在这家门店的经营会计报表里,现金流收入和下面的所有的科目不发生任何的关系,只是让我们清晰的看到现金流收入有多少,因此我们每一个公司的实际情况不一样,所以导致的我们每家公司甚至每个部门的经营会计报表的呈现都不一样。

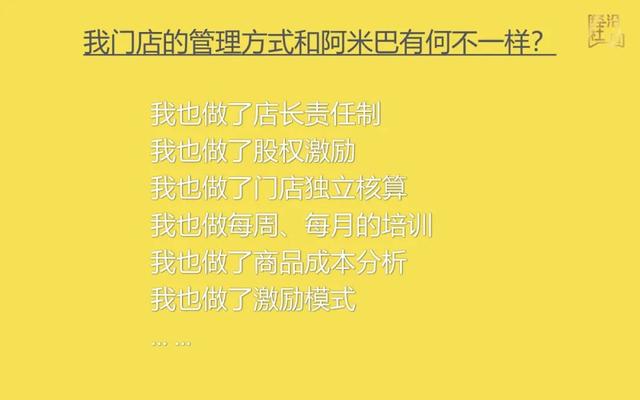

我也遇到同学会问我一个问题就是:老师我门店的管理方式和阿米巴的经营模式到底有什么不一样?

我也做了店长责任制、我也做了股权激励、我也做了门店的独立核算,他是以毛利的核算方式。我也做了每周每月的培训、我也做了商品成本的分析、我也做了激励模式。那请问到底和阿米巴的经营有什么不一样呢?

李纯老师想表明的是,你不一样的核心不在于你做了哪些变革,而是你还在用管理的思维、管理的模式在做企业,你做了这么多的管理的手段,你最终的结果有没有实现?你所有的店长有没有像老板一样操心公司的经营?操心公司的利润?你最终打造出多少个像你一样具备经营能力的店长?这就是我想表明的观点。

最后我们在销售纬度,我给你几个思考点:

第一、我们如何找到除了销售部门以外的利润中心?

第二、我们如何区分对外销售和对内销售?

第三、我的应收款周期长如何鉴定月度销售额?

第四、我的研产销周期长如何鉴定月度销售额?

第五、我会员制模式的企业如何鉴定月度销售额?

第六、我商品种类繁多我如何鉴定对内商品的定价?

第七、我部门之间的人员借调该如何鉴定他的收入?

第八、我部门之间的工序的交接如何鉴定收入?

好,我们经营会计的第一大科目:销售额;已经分享完了,接下来我们分享第二大科目:变动费用

点赞加关注,才不会迷路噢!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/130372.html

微信扫一扫

微信扫一扫