第十三个“双11”来了!从20日晚到21日上午,#淘宝崩了#、#李佳琦销售额#、#薇娅销售额#等10多个话题登上微博热搜。

据淘宝主播销售榜显示,李佳琦昨天直播最终销售额达到106.53亿元,薇娅直播销售额为82.52亿元,第三名雪梨直播销售额为9.3亿元。

短短1天,几大主播直播带货200多亿!各位会计同学们,你们参与了这200多亿的项目吗?

剁手同时,不禁会想,李佳琦、薇娅等网红直播咋缴税?对此,税务总局早有规定,一起来学习下~!

双十一改成“八点档”

淘宝崩了!

今年的双十一不再是深夜零点开始预售了,而是改成“八点档”了……20日晚间,#淘宝崩了#、#双十一预售#双双登上热搜的第一和第二。

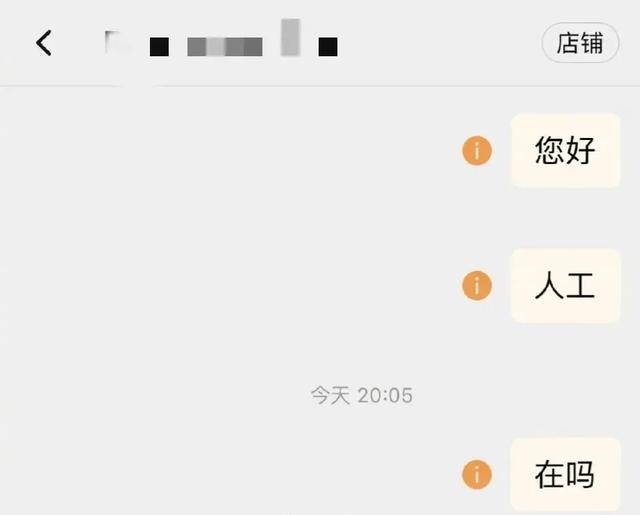

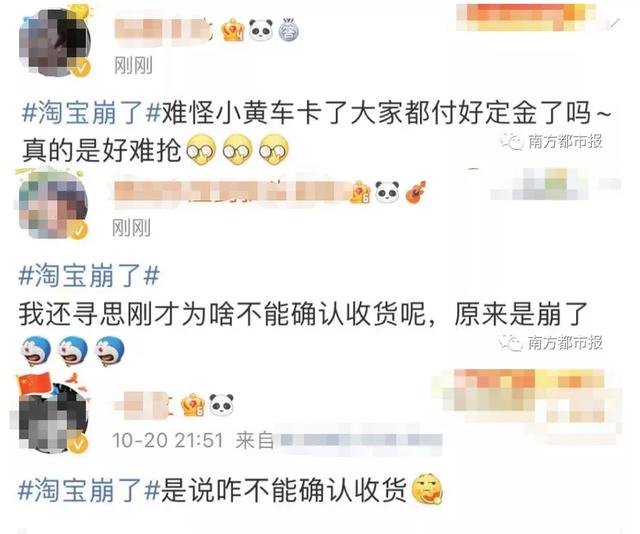

有网友表示

向淘宝客服发消息却发不出去

↓↓

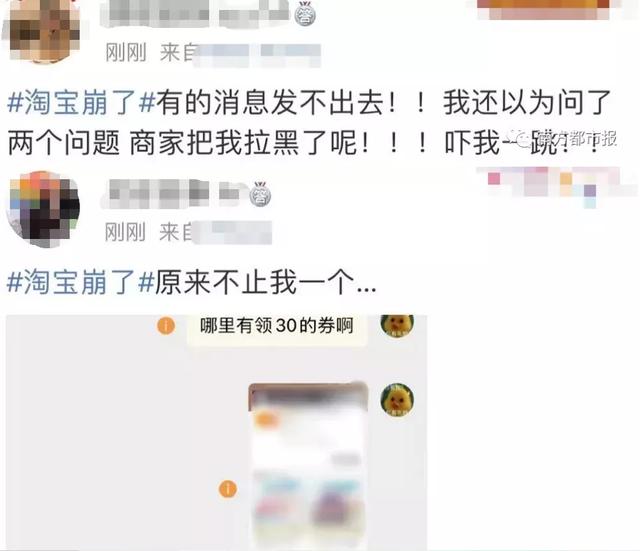

也有网友反馈页面加载不出来

↓↓

有人好不容易抢到宝贝

却在下单环节被卡住

↓↓

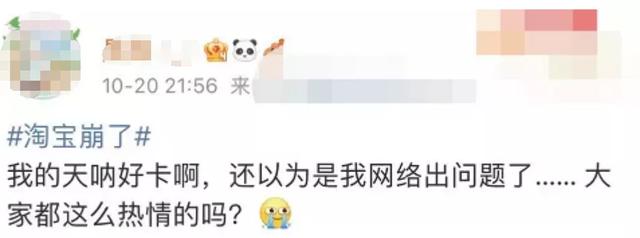

对于“淘宝崩了”

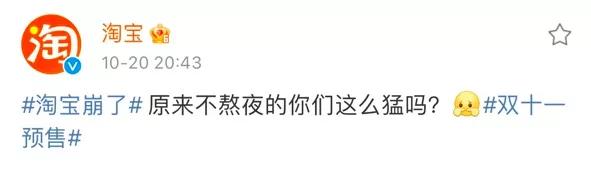

昨晚20时许,@淘宝 回应称

“原来不熬夜的你们这么猛吗?”

▼

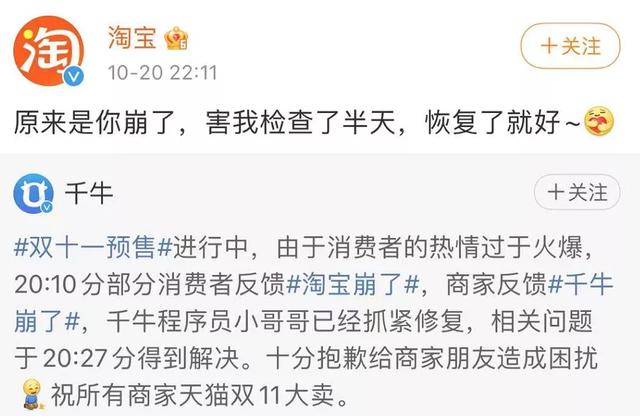

昨晚22时许,

@淘宝 转发 @千牛 发布的微博

回应“崩了”:

双十一预售进行中,由于消费者的热情过于火爆,20:10,部分消费者反馈淘宝崩了,商家反馈千牛崩了,千牛程序员小哥哥已经抓紧修复,相关问题于20:27得到解决。十分抱歉给商家朋友造成困扰,祝所有商家天猫双11大卖。

李佳琦、薇娅一晚上卖189亿!

网友:惊了,突然不识数了

据淘宝主播销售榜显示,李佳琦昨天直播最终销售额达到106.53亿元,薇娅直播销售额为82.52亿元,两人共销售189亿元。

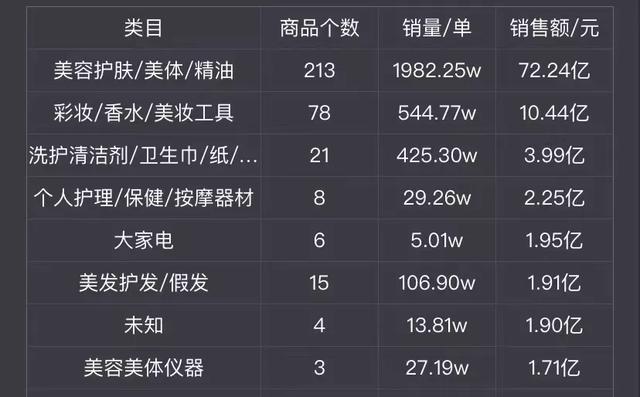

据淘宝直播数据,10月20日晚李佳琦直播间共上架商品439个,预估销量达到3615.8万,客单价为294.63元,单品最高销量超过187.77万,单品最高销售额破1亿,直播间累积交易额破百亿元,成为名副其实的淘宝直播“带货一哥”。

具体来看,类目占比最高的为美妆护肤类商品,商品个数为213个,总销量1982万单,总销售额72.24亿元;其次为彩妆/香水/美妆工具类,商品个数为78个,总销量545万单,总销售额10.44亿元。

10月20日晚薇娅直播间共上架商品499个,预估销量达到2483.4万,客单价为332.3元,单品最高销量超过60万,单品最高销售额达4.9亿,直播间累积交易额82.5元。

分品类来看,美容护肤同样为销售排行第一,198个商品累计销量866万单,销售额34.25亿元。

对于这串数字,有些网友直接惊了,“没见过世面的我从个十百千万开始数,这到底是多少钱,长这么大第一次晕数字。”还有网友表示,“以后说出去,咱们也都是参加过百亿项目的人了。”

还有人称李佳琦为中国最强销售,这一晚的销售额确实是令人咋舌。

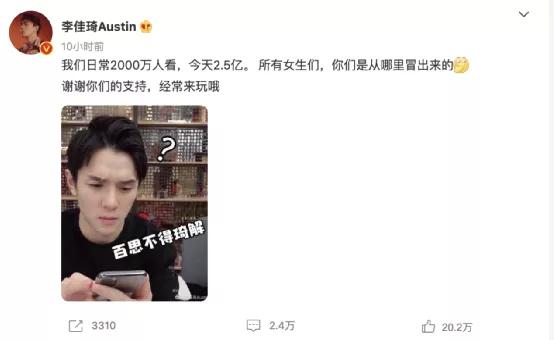

就连李佳琦本人也感到十分惊讶,发文称,“我们日常2000万人看,今天2.5亿。所有女生们,你们是从哪里冒出来的。”

李佳琦们带货189亿,应该咋缴税?税务总局有规定!

根据国家税务总局《对十三届人大三次会议第8765号建议的答复》:

1、平台经济中的自然人能否享受月销售额10万元(季度销售额30万元)以下免征增值税的优惠,主要看是否做了税务登记。

自然人持续开展业务,办理税务登记或临时税务登记,并选择按期纳税的,可以享受。

自然人不经常发生应税行为,尚未办理税务登记或临时税务登记,不能享受增值税的优惠,只要达到起征点就需要全额缴纳增值税。

起征点指的是:

按期纳税的,5000至2万元;

按次纳税的,300元至500元。

2、平台企业关于税前扣除凭证的管理同其他企业相同,区分不同的情形来适用外部凭证和内部凭证。

使用外部凭证作为税前扣除凭证的情形:支出项目属于增值税应税项目,对方为已办理税务登记的增值税纳税人

企业可使用内部凭证作为税前扣除凭证有两种情形:

(1)支出项目属于增值税应税项目,对方为依法无需办理税务登记的单位或者对方为个人的每次支出不超过500元。

(2)支出项目属于非增值税应税项目。

内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。

外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

3、灵活用工人员从平台获得的收入按照业务实质判定属于“劳务报酬”还是“经营所得”。

灵活用工人员在平台上从事设计、咨询、讲学、录音、录像、演出、表演、广告等劳务取得的收入,属于“劳务报酬所得”应税项目,由支付劳务报酬的单位或个人预扣预缴个人所得税,年度终了时并入综合所得,按年计税、多退少补。

灵活用工人员注册成立个体工商户、或者虽未注册但在平台从事生产、经营性质活动的,其取得的收入属于“经营所得”应税项目,“经营所得”以每一纳税年度的收入总额减除成本费用以及损失后的余额为应纳税所得额,适用经营所得税率表,按年计税。

综合以上3点,平台经济缴税情况与其他企业并没有本质的区别,也体现出税收法定的原则以及税收的公平性。

警惕!直播带货

小心这些风险!建议对照自查!

平台经济作为一种新型的模式,在税收上存在纳税主体认定难度大、征税对象界定复杂、纳税义务判断不清晰的问题。因此,很多平台利用这些特点来偷逃避税。

但是,注意了,从厦门税务对《新经济网络视听产业税务创新的提案》的回复,到税务总局对平台经济相关税收的回复,都体现出国家对于经济平台的税收越来越重要。

小心这些风险!建议对照自查!

01

虚开发票风险

平台承接的业务大多数来自企业,需要开具发票,而将业务委托给平台上的个人会员后,个人不愿提供发票,造成平台无法取得发票作为成本列支。

很多平台因此动了买发票的心思。

注意,虚开发票风险大。

平台确定经营模式时应该考虑税收的影响因素,尽量优化流程,以符合规定的外部凭证和内部凭证作为税前扣除凭证。

可以建议提供服务劳务的个人办理临时税务登记,享受月销售额10万元(季度销售额30万元)以下免征增值税的优惠,从而增大开票的意愿。

02

个人所得税未代扣代缴

平台与主播签订劳务合同后,合同履行后应该按照劳务报酬所得预扣预缴个税,但很多人认为劳务报酬的预扣预率太高,从而不愿意缴纳个税。

注意,对于劳务报酬经济平台必须扣缴个税,虽然劳务报酬预扣预缴的税率是20%,但是汇算清缴时按照综合所得计税,适用 3-45%的累进税率,还能够扣除专项附加扣除等项目。如果汇算清缴计算的税额低,是可以退回差额部分的。

平台不按规定扣缴个税的,将面临罚款的处罚。

03

核定征收有风险

目前利用个人独资企业的核定征收来进行税收筹划是非常普遍的一种做法,这种方法的优势明显:税负可以大幅降低。

但也存在一定的风险。核定征收政策非常依靠当地的税收政策,有的地区已经收紧了核定征收的放权,平台在进行筹划的时候一定要目光长远,不能仅看眼前的利益。

附:网络主播直播带货的税款缴纳及涉税风险

附:电商行业做账会计分录大全!

一、买卖双方交易

淘宝买方:

借:预付账款——支付宝

贷:银行存款

接受到商品

借:应付账款

贷:预付账款—支付宝

存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。其中,存货的购买价款是指企业购买的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税税额。

支付宝付款:

借:库存商品

贷:应付账款—支付宝

淘宝卖方:

1.产品出库发运

借:发出商品

贷:库存商品

运费

借:销售费用/其他应收款—代垫运杂费

贷:现金/应付账款

2.交易成功、确认收入和转成本

借:应收账款—支付宝

贷:主营业务收入

应交税费—应交增值税(销项税额)

其他应收款—代垫运杂费

借:主营业务成本

贷:发出商品

3.担保方扣手续费、积分

借:销售费用—佣金

—返点积分

贷:应收账款—支付宝

4.提现

借:银行存款

贷:应收账款(扣取佣金手续费的差额)

二、商品拒收退回换货处理

1.发货

借:发出商品

贷:库存商品

运费

借:销售费用

贷:现金/应付账款

2.退回商品

借:库存商品

贷:发出商品

3.重新发货、确认收货

三、已成交后退换货品

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:应付账款

借:库存商品

贷:主营业务成本

按原退货金额确认换货收入

借:应付账款或应收账款

贷:主营业务收入

应交增值税销项税,按换换出货品结转销售成本

借:主营业务成本

贷:库存商品

由物流公司送货时发生物流费用

借:销售费用

贷:应付账款或现金等

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/152484.html

微信扫一扫

微信扫一扫